5月31日東南アジア経済勉強会レポート

当勉強会では、現地ニュースメディアを読んで得た最新の情報から、経済社会を詳しく学ぶという活動もしています。今回はまず初めに、勉強会で取り上げたフィリピンのBPOビジネスに関するニュースを紹介します。その後に通常通り、経済指標を見ていきます。

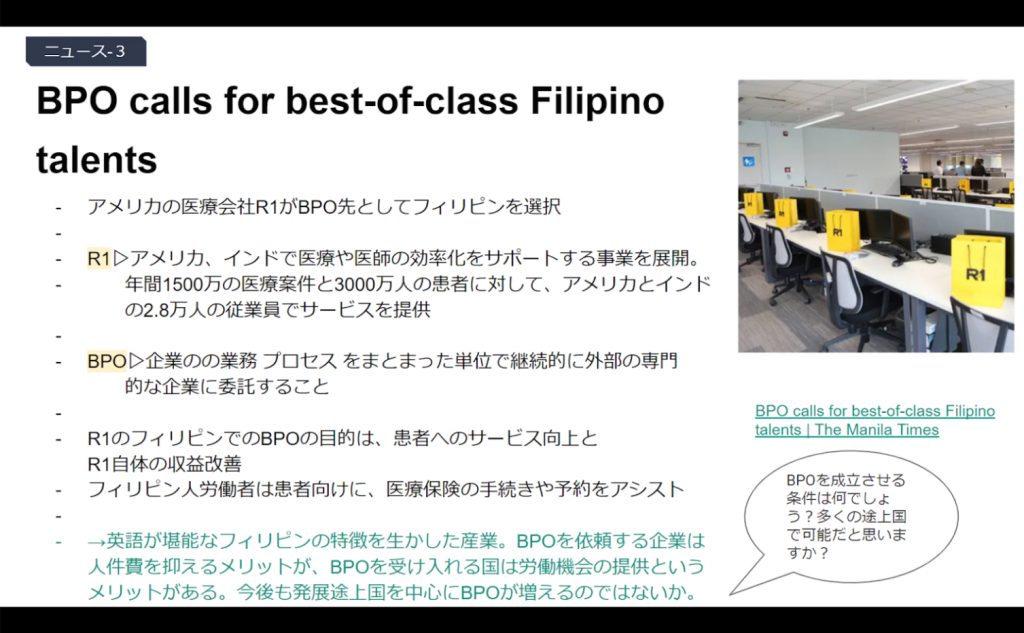

このニュースではアメリカの医療会社R1が、BPO先としてフィリピンを選んだことを紹介しています。

BPOとは、Business Process Outsourcingの略であり、自社の業務 プロセスをまとまった単位で継続的に外部の専門的な企業に委託することを意味します。

分かりやすい例でいうと、カスタマーサポートセンターの職員を自社以外で雇う、などです。フィリピンは英語力と国際電話料の安さから、BPOビジネスが1990年代以降大きく発展しました。

現在では国際電話ではなく、インターネットを使ってサービスを提供することも多いと思いますが、それでもフィリピンのBPOビジネスは存在感があると言えそうです。

現在では、経理などの専門的な業務まで請け負うこともあるBPOビジネス。今後の発展に注目です。

以下からは、通常通り経済指標から経済の動向をチェックします。

対ドル為替レートでは、ベトナムを除く3か国(インドネシア、タイ、フィリピン)で自国通貨安が落ち着きました。

ここ最近、アメリカの金利引き上げにより、東南アジアからアメリカへと投資資金が流れる状況が続いていました。

しかし最近では積極的な金融引き締めによる景気の後退という懸念から、米国で国債利回りが低下し、東南アジアからの資金流出に歯止めがかかって株式、国債ともに価格が下がっています。

アメリカへの投資減少が、東南アジアからの資金流出に歯止めをかけて、自国通貨の価値が上昇したと考えます。

一方、ベトナムのみが通貨安の傾向を保ちました。ベトナムは政府・中央銀行が自国通貨安を維持し、輸出に適した状況を人為的につくっている可能性が推測されます。

10年国債利回りでは、国債利回りの上昇に歯止めがかかり、4か国で下降トレンドに入りました。

今まではアメリカの金利引き上げに引っ張られて、東南アジア国債の新規購入減少、既存国債の売却が進んでいたと思われます。

前の節で述べたように、最近ではアメリカへの資金流出に歯止めがかかっていると考えます。その結果、東南アジア国債の需要が回復したと予想しました。

また、東南アジア国債の最近までの利回り上昇に魅せられた投資家が東南アジア国債を買ったことで、国債価格の上昇・利回り低下につながったと考えることもできます。

株式は4か国で総じて回復傾向にあります。低迷していた株価が上昇トレンドにのったようです。

上記で見てきた、東南アジア金融市場のポジティブな傾向が株価にも表れている可能性が高いと考えます。

景気から考えると、主要貿易相手国中国のコロナの状況は懸念として残りますが、東南アジア諸国自体の経済活動は、PMIなどの指標を見ても、回復してきていると考えられます。

中国のロックダウンは6月1日に解除されました。この解除が今後さらに東南アジアの株式市場にポジティブにはたらくかが注目されます。